CÓDIGO DE EXISTENCIAS / PRODUCTO (2021)

Comprobantes (SEE) y Libros Electrónicos (PLE)

¿Qué es?

Denominado Código de Existencias en las normas de Libros Electrónicos o Código de Producto SUNAT para comprobantes de pago electrónico; se trata de un identificador estandarizado de bienes y servicios, con el objetivo de incorporar al Big Data información necesaria para facilitar el cumplimiento de obligaciones formales de los contribuyentes, así como para mejorar los programas de control establecidos por la SUNAT.

Su implementación progresiva en el país permitiría que los sistemas de contabilidad o de planificación de recursos empresariales (ERP, por sus siglas en inglés) posean una adecuada armonización y trazabilidad de sus existencias, ayudando de forma significativa a mejorar las prácticas corporativas y de transparencia para proveedores y clientes en el mercado, así como la confección de una base de datos comparable y sobre la cual el Estado Peruano pueda implementar medidas de facilitación en el cumplimiento de obligaciones formales, así como de control (verificaciones o fiscalizaciones) menos intrusivas, predictibles y con una menor inversión de tiempo para los contribuyentes, mejorando la eficiencia de los agentes en el mercado.

¿Quiénes están obligados?

En el caso de comprobantes electrónicos, los campos referidos al código de producto (código propio, código de producto SUNAT o código de producto GTIN) no tienen calidad de requisito mínimo y, por tanto, no son obligatorios para ningún contribuyente, sin importar el nivel de ingresos o el directorio (Mepeco, Prico regional / zonal o Prico Nacional) al que pertenezcan (Resolución de Superintendencia N.° 133-2019/SUNAT).

No obstante, solo para empresas que presten el servicio de arrendamiento de inmuebles, con el objeto de facilitar la información que le permita a la SUNAT elaborar el archivo personalizado para los perceptores de rentas de trabajos en relación a la deducción de las 3 UIT adicionales a las que se refiere el segundo párrafo del artículo 46 del TUO de la Ley del Impuesto a la Renta; es recomendable que los emisores sigan consignando como código de producto SUNAT en el campo respectivo, el referido a “arrendamiento de residencias = 80131501”.

Para libros electrónicos, de manera general, sin importar el directorio al que pertenezca (Mepeco, Prico regional / zonal o Prico Nacional), NINGÚN contribuyente se encuentra obligado a incorporar el código de existencias estandarizado (solo es obligatorio el código de existencia PROPIO para determinados libros y registros).

Solo los Principales Contribuyentes Nacionales con ingresos mayores a 3,000 UIT en el ejercicio 2020, siempre que hayan optado de forma voluntaria por incorporar en sus comprobantes de pago electrónicos el Código de Producto SUNAT o el GTIN, se encontrarán obligados a partir del 1 de enero de 2021 a consignar en los siguientes formatos de los libros electrónicos el código de existencias:

- 3.7 Libro de Inventarios y Balances – Detalle del saldo de la cuenta 20 – Mercaderías y la cuenta 21 – Productos terminados (PCGE).

- 7.1 Registro de Activos Fijos – Detalle de los Activos Fijos Revaluados y No Revaluados.

- 12.1 Registro del Inventario Permanente en Unidades Físicas – Detalle del Inventario Permanente en Unidades Físicas.

- 13.1 Registro del Inventario Permanente Valorizado – Detalle del Inventario Valorizado.

Debe tomarse en cuenta que los libros electrónicos antes señalados (Libro de Inventarios y Balances, Registro de Activos Fijos, Registro del Inventario Permanente en Unidades Físicas y/o Registro del Inventario Permanente Valorizado) son solo obligatorios para el universo de contribuyentes detallados en el párrafo anterior, esto es, Principales Contribuyentes Nacionales con ingresos mayores a 3,000 UIT (no aplicable para principales contribuyentes regionales o zonales) o para aquellos contribuyentes que sin estar obligados a los referidos libros, los hayan generado de forma voluntaria (momento desde el cual se convirtieron en obligatorios).

Como se advierte, el Código de Existencia no es aplicable para el Registro de Compras electrónico ni para el Registro de Ventas e Ingresos electrónico, registros auxiliares exigibles para todos los contribuyentes que entre mayo del ejercicio precedente al anterior y abril del ejercicio anterior hayan superado las 75 UIT de ingresos. Tampoco forman parte de la estructura del Libro Diario o del Libro Mayor, libros exigibles para todos los principales contribuyentes (regionales, zonales o nacionales) y para los demás contribuyentes que los hayan generado de forma voluntaria.

¿Qué catálogos estandarizados se pueden utilizar?

Tanto para Libros Electrónicos como para Comprobantes de Pago electrónicos, los únicos catálogos estandarizados que se pueden utilizar son:

- El Código de Productos y Servicios Estándar de las Naciones Unidas (UNSPSC, por sus siglas en inglés).

- El Número Global de Artículo Comercial (GTIN, por sus siglas en inglés).

De lo anteriores, el único código abierto y gratuito es de Naciones Unidas – UNSPSC, cuya última versión en español es la 14_0801, versión que debe ser utilizada en el supuesto de haber optado de forma voluntaria por incorporar el Código de Producto SUNAT en comprobantes de pago electrónicos (de acuerdo a lo señalado en el Catálogo 25 del Anexo Nº 8: Catálogo de códigos de la Resolución de Superintendencia N.° 097-2012/SUNAT y modificatorias).

Tómese en cuenta que a la fecha (desde la Resolución de Superintendencia N.° 278-2019/SUNAT), el Catálogo Único de Bienes, Servicios y Obras (CUBSO) establecido por el Organismo Supervisor de las Contrataciones del Estado (OSCE) NO es un estándar permitido para libros electrónicos y nunca fue una opción para el Código de Producto SUNAT relacionado a comprobantes de pago electrónicos. No obstante, las empresas que han implementado el CUBSO (compuesto por 16 dígitos, los 8 primeros tomados del UNSPSC), pueden omitir los 8 últimos dígitos y con ello estarían utilizando el código de las Naciones Unidades – UNSPSC.

¿Cómo implementar el Código de las Naciones Unidas – UNSPSC?

De acuerdo a su página institucional (https://www.unspsc.org/); UNSPSC es un sistema de clasificación eficiente, preciso y flexible para lograr la visibilidad del análisis de gastos en toda la empresa, así como para permitir que las adquisiciones cumplan con las demandas de rentabilidad y permitir la explotación completa de las capacidades del comercio electrónico.

En nuestra legislación interna, de acuerdo a lo señalado en los campos respectivos de las normas que regulan los comprobantes de pago electrónicos, como en la legislación sobre libros electrónicos; en el caso de utilizar el Código Internacional UNSPSC se debe emplear al tercer nivel jerárquico (aunque voluntariamente puede implementar hasta el cuarto nivel jerárquico).

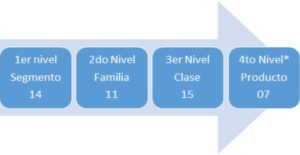

Sobre el particular, el Código de Naciones Unidas – UNSPSC se compone de 8 dígitos, los cuales representan 4 niveles (dos dígitos por nivel) de acuerdo a lo siguiente (tomando como ejemplo el “papel para impresora o fotocopiadora”):

Donde:

| 1er nivel |

14 |

= |

Materiales y productos de papel. |

| 2do nivel |

1411 |

= |

Productos de papel. |

| 3er nivel |

141115 |

= |

Papel de imprenta y papel de escribir (último nivel obligatorio). |

| *4to nivel |

14111507 |

= |

Papel para impresora o fotocopiadora (nivel no obligatorio). |

Tómese en cuenta que en el caso decida cumplir solo hasta el tercer nivel jerárquico (hasta el sexto dígito) conforme exige la norma, considerando que el UNSPSC se conforma de 8 dígitos, los últimos 2 dígitos deben ser complementado con ceros (“00”). Para tal caso, siguiendo el ejemplo antes desarrollado, si la existencia o producto a identificar es “papel para impresora o fotocopiadora”, hasta el tercer nivel jerárquico se representaría de la siguiente forma: “14111500”.

Para la identificación de los Códigos de Existencias, puede utilizar la siguiente herramienta preparada por la SUNAT y cuya descarga en Excel es gratuita, en ella podrá ubicar de forma sencilla la codificación de los bienes y servicios establecidos por las Naciones Unidas:

https://cpe.sunat.gob.pe/sites/default/files/inline-files/CCNU_mod5_0%20%286%29.xlsm

De preferirlo, puede descargar en formato PDF de forma gratuita directamente desde la página del UNSPSC el código estandarizado, a través del siguiente enlace (debe cargar al carrito de compras y crear un usuario):

https://www.unspsc.org/codeset-downloads/productid/28/createdbyuser/3?txtsearch=